周四有一只新股申购,为方便阅读先上结论:【科力装备给予积极申购】

(注):积极申购 >建议申购>谨慎申购>放弃申购

风险提示:积极申购也不代表百分百赚钱,放弃申购也不代表就百分百亏钱,观点仅供参考

科力装备

创业板上市公司,发行价30元,发行市盈率15.08倍,行业平均市盈率20.24倍,公司主要从事汽车玻璃总成组件产品的研发、生产和销售,主要产品包括风挡玻璃安装组件、侧窗玻璃升降组件、角窗玻璃总成组件和其他汽车零部件,广泛应用于汽车玻璃领域,是汽车玻璃总成的重要组成部分。

汽车玻璃行业是汽车零部件行业中集中度较高的行业之一,全球前四大汽车玻璃厂商福耀玻璃、艾杰旭、板硝子和圣戈班的市场份额合计占比超过75%,汽车玻璃总成组件产品是汽车玻璃总成的重要组成部分。公司自成立以来专注于服务汽车玻璃客户,主要从事汽车玻璃总成组件产品的研发、生产和销售,并依托在技术研发、制造工艺和质量管理等方面的优势,成功进入全球前四大汽车玻璃厂商福耀玻璃、艾杰旭、板硝子和圣戈班的全球供应链体系;此外公司积极拓展整车厂客户,陆续成为广汽三菱、长城汽车、东风日产的合格供应商,在行业内形成了良好的品牌形象和较高的市场美誉度。

公司产品除了被广泛应用到宝马、奔驰、奥迪、通用、大众、丰田、本田、日产、三菱、福特、克莱斯勒、沃尔沃、红旗、吉利、长城、比亚迪、广汽、长安、奇瑞、现代、起亚、标致、雪铁龙等传统汽车品牌外,还被广泛应用到特斯拉、蔚来、理想、小鹏、哪吒、威马、零跑等新能源汽车品牌。

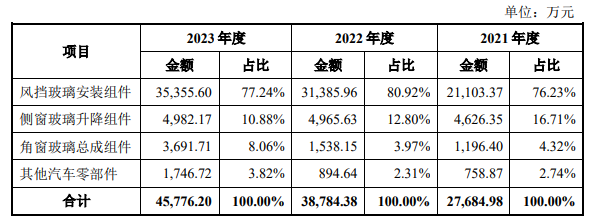

报告期内,公司主营业务收入按产品类别构成如下:

风挡玻璃安装组件主要包括定位组件和功能组件,其中风挡玻璃定位组件安装在风挡玻璃周边,应用于风挡玻璃和汽车车身之间,能够起到准确定位风挡玻璃在车身位置的作用;风挡玻璃功能组件安装在风挡玻璃内侧面上,用于集成摄像头/雨感器/防霜雾模块等功能附件,是实现风挡玻璃智能化的重要功能 性组件。侧窗玻璃升降系统主要由车门、玻璃、升降器及升降组件构成,侧窗玻璃 升降组件的主要功能是连接玻璃和升降器并引导玻璃升降,主要产品包括导轨、 托架、内外水切等。公司的侧窗玻璃升降组件产品主要有托架和导轨。角窗玻璃主要安装在A柱和C柱附近。A柱附近的前三角窗可以增大驾驶 员的视野,减小A柱所带来的视线盲区,对行车安全可以起到一定的帮助作用, 同时也增加了车内的明亮度。C柱附近的后三角窗一般起美观的作用,同时增 加后座的采光,可以满足乘员的乘坐视野需求;后三角窗侧边安装有导轨,对 侧窗玻璃起导向作用,保证玻璃在升降过程中更加的平稳。基于角窗玻璃位置 的特殊性以及产品本身的稳定性和透光性要求,角窗玻璃往往采用一体成型技 术,将玻璃和嵌件、塑料亮饰板、金属亮饰条、导轨等总成组件一体注塑成型。 一体成型的角窗密封性能好,能够避免传统装配方式存在缝隙造成雨水渗漏和 隔音较差等问题,同时稳固性好,美观度高,且方便包装和运输。

业绩方面公司报告期内(2020年、2021年、2022年、2023年),实现营业收入分别为1.75亿元、2.93亿元、4.05亿元和4.87亿元,扣非净利润分别为0.41亿元、0.65亿元、1.08亿元和1.35亿元。

2024年1-6月,公司预计实现营业收入26,000-29,000万元,较上年同期增长26.23%-40.80%,预计实现扣除非经常性损益后归属于母公司所有者的净利润为7,000-7,800万元,较上年同期上升20.42%-34.18%。

![]()

估值方面从同类可比公司来看上面4家可比公司2023年的扣非静态市盈率均高于科力装备。

综合评判:科力装备属于汽车制造业,发行价中等,发行市盈率低于行业整体市盈率,公司近几年业绩保持稳定增长,公司流通盘为5.1亿,公司主要产品为汽车玻璃总成组件在细分领域有一定优势,业务整体较为稳定且公司发行市盈率较低流通盘不大,综合考虑给予积极申购。

转载此文是出于传递更多信息目的。若来源标注错误或侵犯了您的合法权益,请与本站联系,我们将及时更正、删除、谢谢。

https://www.414w.com/read/862559.html