周四有一只新股申购,为方便阅读先上结论:【欧莱新材给予积极申购】

(注):积极申购 >建议申购>谨慎申购>放弃申购

风险提示:积极申购也不代表百分百赚钱,放弃申购也不代表就百分百亏钱,观点仅供参考

欧莱新材

科创板上市公司,发行价9.6元,发行市盈率41.44倍,行业平均市盈率28.2倍,公司公司主营业务为高性能溅射靶材的研发、生产和销售,主要产品包括多种尺寸和各类形态的铜靶、铝靶、钼及钼合金靶和ITO靶等,产品可广泛应用于半导体显示、触控屏、建筑玻璃、装饰镀膜、集成电路封装、新能源电池和太阳能电池等领域,是各类薄膜工业化制备的关键材料。

公司主要代表性客户包括京东方、华星光电、惠科、超视界、彩虹光电、深超光电和中电熊猫等半导体显示面板行业主流厂商,超声电子、莱宝高科、南玻集团、长信科技和TPK(宸鸿科技)等知名触控屏厂商,AGC(旭硝子)、南玻集团、Pilkington(皮尔金顿)和旗滨集团等建筑玻璃龙头厂商。此外,公司持续推动产品研发与技术升级,不断拓展产品应用范围,目前已进入越亚半导体、SKHynix(海力士)等知名半导体厂商的集成电路封装材料供应体系和万顺新材、宝明科技、腾胜科技等新能源电池复合集流体正负极材料和镀膜设备核心厂商的供应链,并应用于中建材等大型新材料开发商的太阳能薄膜电池中。根据中国电子材料行业协会的证明,按销售额统计,2021年公司平面显示用铜靶产品出货在国产厂商中排名位居前列。

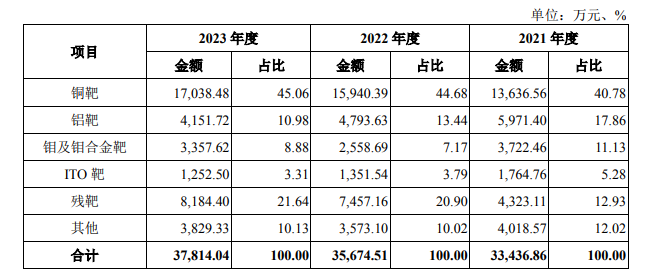

报告期内,公司主营业务收入的产品构成情况如下:

业绩方面公司报告期内(2020年、2021年、2022年、2023年),实现营业收入分别为2.46亿元、3.82亿元、3.92亿元和4.76亿元,扣非净利润分别为0.17亿元、0.41亿元、0.24亿元和0.37亿元。

![]()

估值方面从同类可比公司来看上面3家可比公司中除隆华科技外其余2家可比公司2023年的扣非静态市盈率均高于欧莱新材。

综合评判:欧莱新材属于计算机、通信和其他电子设备制造业,发行价较低,发行市盈率高于行业整体市盈率,公司近几年业绩保持稳定,公司流通盘为3.8亿,公司产品主要应用于平板显示领域是平板显示用溅射靶材国内龙头,综合考虑给予积极申购。

转载此文是出于传递更多信息目的。若来源标注错误或侵犯了您的合法权益,请与本站联系,我们将及时更正、删除、谢谢。

https://www.414w.com/read/318639.html