近日,文轩财经获悉,乐山市商业银行股份有限公司(乐山商业银行)接连发布十余条企业债券转让信息,涉及债权金额超8亿元、十余家企业,目前正处于报名阶段。

突然集中转让债权,引发多方关注,乐山商业银行最近的经营情况到底如何?

01

集中出售十余家企业债权、52处房产

本次转让涉及的企业分布于房地产、外贸、农牧等领域,以及52处房产,最高挂牌价为彭山支行转让持有的眉山华塑信息科技有限公司不良债权3000万元,实际债权金额为9733.552104万元。

买方需缴纳保证金300万元,成交后一次性支付价款。

翻阅更多资料,乐山市商业银行曾在2022年通过资产置换的方式处置较大规模不良及潜在风险资产,以乐山当地一家国有企业股权收益权将表内61.59亿元风险资产置换出表,其中涉及投资资产42.54亿元;该股权收益权底层为矿权,评估价值为61.69亿元。

经过处置后,截至2023年末,乐山市商业银行资产规模1812亿元、增长183亿元;一般存款1156亿元、增长155亿元;实现拨备前利润总额23.33亿元、增长2.1亿元;全年缴纳各项税金9.01亿元、增长1.09亿元,各类监管指标全面达到监管要求。

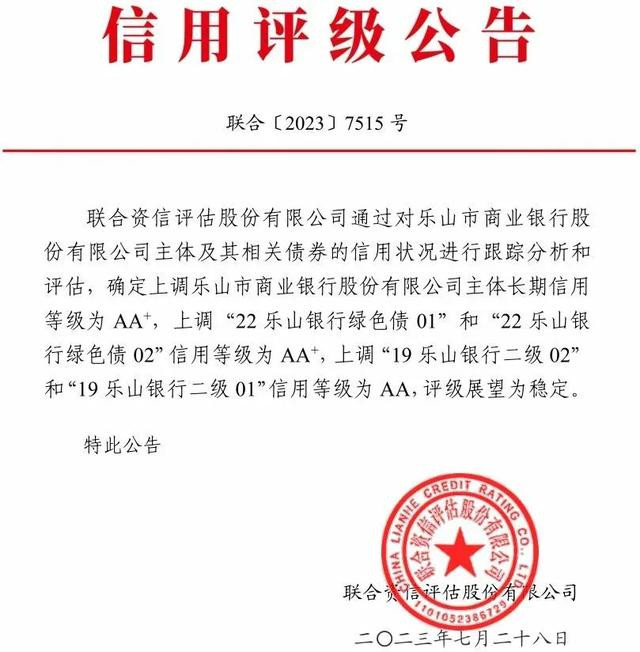

与此同时,联合资信评估公司将乐山市商业银行主体长期信用等级由AA调升至AA+,评级展望为稳定。

02

增资扩股,加快上市步伐

资料显示,乐山市商业银行成立于1998年1月,注册资本37.5亿元,大股东为持股18.92%的乐山国有资产投资运营集团。

|图源企查查

2023年2月,四川省地方金融监督管理局公布的2022年四川省上市后备企业资源库名单,乐山商行赫然在列。

随后,联合资信评估公司发布的《乐山市商业银行2023年跟踪评级报告》指出,2023年下半年,乐山市商业银行拟面向法人股东增发约6.39亿股新股,增资20亿元,还将启动港股上市辅导工作。

|图源文轩新闻

企业内部控股也在发生变化,2024年2月27日,峨眉发展通过收购成为乐山商行第七大股东,持股比例为3.69%,共计持股138,549,374.00股。峨眉发展是经峨眉山市委、市人民政府批准并出资设立的大型国有独资企业,注册资本200亿元,实力雄厚。

业内人士认为,乐山商行 2023 年下半年启动增资及港股上市工作,资本实力有望进一步提升。不过,由于净息差有所收窄、信用减值损失规模较大,其盈利水平有待提升,再加上资产规模增速渐缓、资产质量承压等状况,该行能否顺利上市尚有待检验。

03

不良贷款率整体走高

资产质量面临一定压力

乐山商行信贷资产规模持续增长,面临一定贷款行业及客户集中风险。

2022年末,该行前五大贷款行业批发和零售业、房地产业、建筑业、租赁和商务服务业以及制造业占比分别为16.60%、12.96%、12.38%、10.44%和 10.20%,合计占比62.58%。单一最大客户贷款集中度和最大十家客户贷款集中度均有所上升,年末,单一最大客户贷款/资本净额为 8.68%,最大十家客户贷款/资本净额为52.80%。

从信贷资产质量来看,由于重点客群中小微民营实体经济企业在经济持续低迷的背景下抗风险能力较弱,乐山商行2022年不良贷款和逾期贷款规模有所增加。

前五大贷款行业中,租赁和商务服务业、房地产业、批发和零售业和建筑业的不良率分别为2.86%、 2.33%、 1.77%和 1.74%, 高于全行平均水平。

具体来看,乐山商行不良贷款率整体走高,资产质量面临一定压力。2014年-2021年,不良贷款率翻番。

2022年,由于加大不良及潜在风险资产处置力度,通过资产置换的方式处置较大规模不良及潜在风险资产,该行资产质量有所夯实,年末不良贷款率1.66%,较上年末下降0.12个百分点;不良贷款拨备覆盖率183.94%,较上年末增长24.41个百分点。

04

整体业绩表现一般

盈利水平有待提升

公开信息显示,近年来该行整体业绩表现一般,盈利水平有待提升。

2014年-2021年,乐山商行营收分别为24.96亿、22.15亿、19.10亿、20.71亿、20.73亿、23.68亿、25.43亿、30.30亿元,同比增速分别为32.24%、-11.26%、-13.77%、8.45%、0.11%、14.19%、7.39%和19.17%。该行营收整体增长,增速不够平稳。

与此同时,乐山商行净利润规模整体下降,净利润增速呈现较大幅度波动。2014年-2021年,该行净利润分别为8.44亿、6.86亿、5.69亿、6.56亿、5.33亿、5.29亿、4.69亿和4.68亿元,同比增速分别为21.79%、-18.73%、-17%、15.16%、-18.76%、-0.6%、-11.39%和-0.28%,增收不增利的情况连续出现。

到了2022年,乐山商行实现营收34.10亿元,同比增长12.52%;实现净利润5.64亿元,同比增长20.57%。

2023年前三季度,乐山商行合并口径下实现营收28.12亿元,相当于2022年全年营收的82%;实现净利润4.05亿元,相当于2022年全年净利润的71%。

05

专家观点:

乐山市商业银行的经营情况面临挑战

柏文喜

IPG中国区首席经济学家

乐山市商业银行的经营情况显示出一些挑战。过去九年中,其净利润下降了约30%,表明其盈利能力有待提升。

此外,该行的内控风险也连续暴露,如隐瞒案件风险信息、违规转让信贷资产等,导致其受到监管部门的多次处罚。这些因素可能会影响其冲击上市的进程。

关于乐山商行近期大规模出售债权的行为,这可能有助于改善其资产质量,但也需要关注相关资产质量的变动情况。总的来说,乐山市商业银行在追求上市过程中面临着多方面的挑战和考验。

转载此文是出于传递更多信息目的。若来源标注错误或侵犯了您的合法权益,请与本站联系,我们将及时更正、删除、谢谢。

https://www.414w.com/read/48050.html